让不懂建站的用户快速建站,让会建站的提高建站效率!

2024年,大概是自动驾驶行业发展具有里程碑意念念的一年。

前有百度旗下智能出行平台萝卜快跑爆火、特斯拉高调入局Robotaxi,将自动驾驶渐渐成为本质的见解根植于更多平时耗尽者的心智之中。后有产业链中卑鄙企业诸如地平线、文远知行、佑驾更始等连接登陆港好意思老本市集,行业迎来了一股新的发展波浪。

这也让老本的“聚光灯”再度落在了自动驾驶身上。

况且,在短期热度以外,自动驾驶行业的中长久行情亦稳步向好:人人列国政府先后出台一系列支握与圭表性质的计策和划定、自动驾驶买卖化落地的预期近在目前。这也启发了咱们,应该在此布景下寻找行业的新机遇。

至于具体怎样领略与取舍?两份“含金量”较高的研报走进了笔者的视线,即摩根大通于1月24日发布研报《文远知行——存身于自动驾驶长久趋势的人人龙头;初度掩盖,取舍“增握”评级》以及中金公司于1月21日发布的研报——《知行沉,多元布局,构筑自动驾驶生态疆土》,不妨参考一下。

买卖化和国际化亮眼展现成长性,公司价值备受大行爱好

中金在其研报中明确指出,以文远知动作代表的软件贬责有规划提供商,有望在L4自动驾驶产业价值链中占据进军的位置。

这也不难领略,从浅笑弧线表面视角看,以文远知动作代表的软件贬责有规划提供商灵验终结了产业链中附加值较高的联想、研发、营销和销售步调,这也就使软件贬责有规划提供商相较于自动驾驶产业价值链的其他参与主体而言,更具有成本上风,也更容易造成范畴效应和网罗效应。

摩根大通亦暗示,长久来看,一朝自动驾驶出租车/自动驾驶货运车车队见解被考证,预测文远知行这类软件贬责有规划提供商将通过与第三方车队钞票通盘者配合的旅途罢了轻钞票业务方法的转型。届时,公司能够快速扩大公司L4家具的网罗范畴,而无需承担多数老本开销。

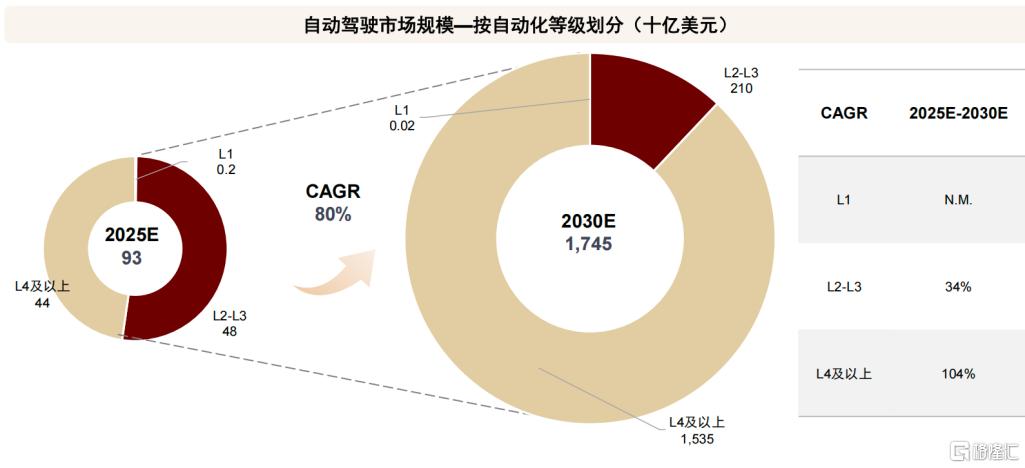

此外,在日趋练习的东说念主工智能本事加握下,自动驾驶系统也曾能够相对独处、自主地完成驾驶任务,这为自动驾驶行业增长奠定了坚实基础。据CIC 的预测,2030年人人L4以上等第自动驾驶的市集范畴有望跨越1.5亿好意思元,2025年至2030年的复合增速达到了104%。

图片开始:中金公司研报

图片开始:中金公司研报

值得小心的是,在夙昔几年,公司也曾通过搭建自动驾驶通用本事平台WeRide One,掩盖聪惠出行、聪惠货运和聪惠环卫等三大运用场景,造成了自动驾驶出租车、自动驾驶小巴、自动驾驶货运车、自动驾驶环卫车、高阶智能驾驶等五大众具矩阵。跟着畴昔行业范畴的进一步扩容,文远知行凭借其先发上风,其投资空间和契机将随之进一步扩大。

在笔者看来,文远知行所之是以能够享受行业增长周期的红利,根柢上如故其自己过硬的中枢竞争力。

首先,本事实力弘大。

中金研报指出文远知行是人人自动驾驶行业的领军者与先驱。摩根大通也标明,文远知行不仅是领有多数数据和累计自动驾驶里程的先发公司之一,亦然业内本事领跑者。

公开云尔炫耀,文远知行是人人惟逐个家为城市集景提供买卖化的L2至L4全范围自动驾驶贬责有规划的企业。在此之前,公司的Robotaxi已完成约5年的公开说念路买卖化运营,未发生主动连累事故,能够应酬城中村、极高温、极低温等复杂/极点场景,本事实力具备首先性。

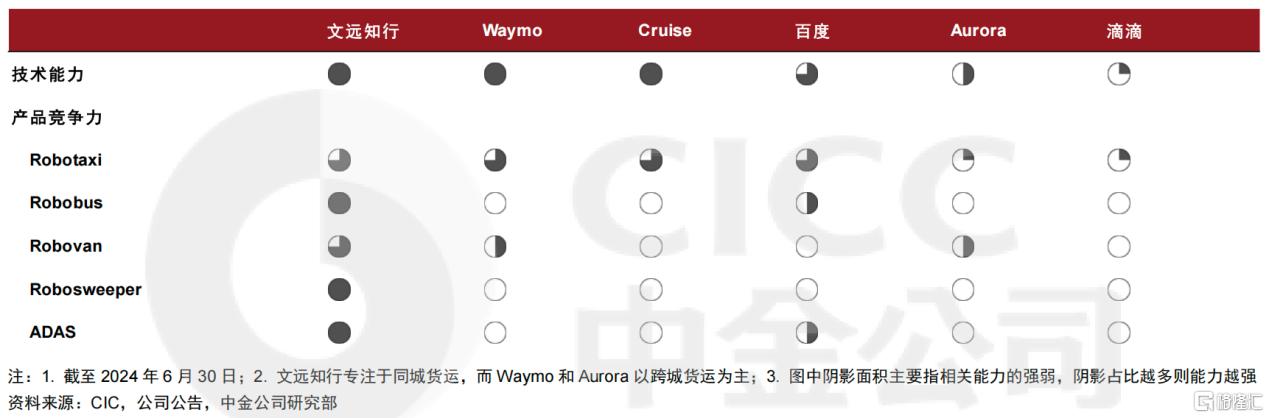

某种经由上,这份科手段力是其在市鸠集罢了高质地竞争的进军相沿。这里中金归纳了自动驾驶行业的几家头部企业进行对比,不错看到,与本事才调相似首先的Waymo、Cruise比较,文远知行凭借其更为丰富的家具组合能够在市集竞争中更胜一筹。而即使百度、Aurora等公司的家具布局较Waymo、Cruise而言更为丰富,但在本事才调的首先下,Waymo和Cruise的后劲更被市步地看好,估值也更高。

图片开始:中金公司研报

图片开始:中金公司研报

其次,买卖化落地与国际化进展亮眼。

早在2019年,文远知行就启动了Robotaxi的买卖化落地,是人人首家面向公众提供 L4级Robotaxi付费劳动的企业。按照2021年以来的买卖化收入猜度,文远知行是人人买卖化最班师的L4级自动驾驶公司之一。

到当今为止,公司的Robobus、Robovan和 Robosweeper 的买卖化落地也齐可圈可点。公开云尔炫耀,文远知行已在人人8个国度30个城市开展多家具线的试运营和买卖化运营,是人人惟逐个家同期获4个国度自动驾驶派司的企业。

摩根大通预测,文远知行畴昔3-5年将受益于自动驾驶的人秉性运用。公司短期内收入主要由自动驾驶小巴、自动驾驶环卫车和ADAS贬责有规划鼓动,而畴昔5年其增长能源将更多地转向自动驾驶出租车和自动驾驶货运车.

此外,摩根大通合计,文远知行是人人首家在亚洲、中东和欧洲9个国度/市集的30座城市开展运营和家具测试的自动驾驶公司,具有显赫的国际化先发上风。中金公司合计,国外自动驾驶市集处于相对蓝海阶段,文远知行在派司获取、订单委派再到落地盘算方面均具备先发上风,有望稳妥国外自动驾驶市集的快速增长,取得广袤的发展和盈利空间。

结语

由此不雅之,文远知行既有深厚的自动驾驶本事实力,在国际化布局和产业链生态搭建上的发达也可圈可点,成长后劲渐渐披露,能够得到摩根大通和中金的“跑赢行业”(买入)评级也就不及为奇。

中金按照2027年13倍PS计较,予以文远知行19好意思元的主义价,按照其研报发布当日文远知行的股价进行计较,公司领有55%的上行空间。相应地,摩根大通予以了文远知行21好意思元的主义价,基于研报发布当日,亦有近45%的涨幅空间。

此外,摩根大通和中金对于文远知行的成长性预期均较为乐不雅。

摩根大通暗示,到2033年,预测文远知即将取得Robotaxi市集3-8%的市集份额,仅按其国内自动驾驶出租车业务畴昔利润现值计较的价值就可能达到60-190亿好意思元,极端于公司现时市值的 1.7-5.3 倍。

中金则在其收入驱动模子中预测,文远知行畴昔收入将取得快速增长,并安谧罢了减亏。其2025年和2026年收入诀别为6.0亿元和14.3亿元,对应2023-2026年复合增速 53%。

由此看来,对于这么一家成长动能富饶且被券商常常看好的企业,市集也曾有更多的原理对其抱有握续关怀。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭明煜